| |

| |

|

| |

|

| |

| |

| |

| |

|

| |

| |

|

| |

|

|

| |

| |

КАКОЙ БЫТЬ

КАКОЙ БЫТЬ

НАШЕЙ ГАЗЕТЕ? |

| |

|

|

| |

|

| |

|

| |

| |

| |

|

|

|

|

|

|

| ПЕНСИОННАЯ

СИСТЕМА |

ВЗНОС

— КАК ПАРИТЕТ, А ПЕНСИЯ — ПРЕДЧУВСТВИЕ |

|

|

Взнос — как паритет, а пенсия — предчувствие

Многие пенсионные фонды нынче ввели новое правило для вышедших

на пенсию - забирать сразу свои взносы, если они составляют

сумму менее 525 тысяч тенге. Введенные ранее графики ежегодных

выплат необлагаемой налогом суммы таким образом перестали

действовать. Что, конечно же, еще раз ударило по карману пенсионера.

Как? Считайте. Из той самой суммы в 525 тысяч тенге только

209 сегодня не облагается налогом, а вот за оставшиеся 316

тысяч придется выложить 31 тысячу 600 тенге в виде 10% налога.

Эта сумма у некоторых превысила доходность, полученную за

последнее время в иных фондах. Что еще раз разуверило в них

людей. Мнения обиженных ветеранов сходятся: те взносы, что

взимали с них 20 лет назад, обесценились. Если на те деньги,

что они отчисляли в фонды, можно было тогда реально что-то

купить, то сегодня, с безудержным ростом цен, практически

ничего. Зато налог, который теперь вынуждены платить за сбережения,

реально ощутим.

Мы запросили документ, по которому осуществляется нововведение,

но далеко не во всех фондах могли его предоставить, ссылаясь

на «какое-то указание сверху». В НПФ «Отан» предоставили ответ

на свой запрос после жалоб читателей в курирующий их Национальный

банк РК, который выразил своё мнение по вышеуказанному вопросу

и сделал это так:

«Согласно пункту 1 Методики осуществления расчета размера

пенсионных выплат по графику, утвержденной постановлением

Правительства РКот4 июля 2003 года, пенсионные выплаты из

накопительного пенсионного фонда по графику осуществляются

в виде выплат, сумма и периодичность (ежемесячные, ежеквартальные,

ежегодные) которых определяются по соглашению сторон договора

о пенсионном обеспечении с учетом методики осуществления расчета

размера пенсионных выплат по графику. Пунктом 2 Методики определено,

что годовая сумма пенсионных выплат по графику за счет обязательных

пенсионных взносов рассчитывается в размере наибольшей из

следующих величин:

1) тридцатикратного размера минимальной пенсии, установленной

законом о республиканском бюджете на соответствующий финансовый

год;

2) двухсот пятидесяти тысяч тенге;

3) величины, рассчитанной как произведение суммы пенсионных

накоплений на коэффициент текущей стоимости в соответствующем

возрасте получателя согласно приложению к настоящей Методике.

Таким образом, годовая сумма пенсионных выплат из накопительного

пенсионного фонда не может быть менее величины, установленной

пунктом 2 Методики.

Принимая во внимание вышеизложенное, сообщаем, что пенсионные

фонды не вправе в соответствии с заявлением получателя осуществлять

годовую сумму пенсионных выплат менее размера, установленного

законодательством. В случае невыполнения требований Методики,

уполномоченный орган оставляет за собой право применить ограниченные

меры воздействия и санкции».

Получается: для того, чтобы эти «меры» не были включены против

фондов, они должны поступиться интересами вкладчиков. Стремясь

соблюсти свои интересы, фонды, таким образом, в очередной

раз «наступили» на горло своих клиентов, с которыми и до того

не очень считались. По-прежнему поступают жалобы, что далеко

не везде информируют вышедших на пенсию об их правах. К примеру,

что они имеют право на выплату госгарантий пенсионных накоплений

с учетом уровня инфляции. Но чтобы получить их, нужно как

минимум знать, что для этого нужно прийти в ГЦВП и написать

соответствующее заявление. Ведь, что греха таить, в некоторых

фондах доходность в последние годы ниже инфляции, или они

вообще убыточные, но всячески стараются скрывать это от вкладчика.

При направлении вышедшего на пенсию получать свои накопления

в какой-то определенный банк могут «забыть», что в одних банках

с него возьмут проценты за перевод денег, но есть другие,

которые в данном случае обслуживают клиентов бесплатно. Да

и само взимание десятипроцентного налога при выдаче пенсионных

вложений, которые за 20 лет подверглись нещадной инфляции,

тоже сегодня с позиции обиженного вкладчика не кажется вполне

оправданным. Как и дежурное объяснение, что, мол, с отчисляемых

пенсионных взносов налог в свое время же не брали! Но реальные

деньги долгие годы находились в обороте фондов, ими пользовались,

так почему не подумать о выгоде того, кто их вложил? И здесь

тоже много вопросов. Фонды, что произвели переоценку приобретенных

акций и показали их истинную, номинальную стоимость, сразу

же «пошли в убыток», соответственно с ними вкладчики -тоже.

А ведь как всё хорошо начиналось. Прекрасно помню, когда появились

в прессе первые публикации о накопительных пенсионных фондах.

Их представители наперебой расхваливали свои преимущества,

саму пенсионную систему и её чилийский вариант, по которому,

якобы, пенсионеры на накопленные средства, осуществляя свою

давнюю мечту, путешествуют по всему миру. Рисовались даже

картинки наших людей на экзотическом взморье.

Пенсионная система РК считается и сегодня прогрессивной и

новаторской. Многие эксперты называют ее самым значительным

достижением финансовой жизни страны за последние 20 лет. Однако

в последнее время все больше появляется и критики.

Благодаря внедрению казахстанской пенсионной модели госбюджет

постепенно снимает с себя обязанности пенсионного обеспечения

граждан, предусматривая лишь гарантии сохранности взносов

с учетом уровня инфляции. Фонды инвестируют средства будущих

пенсионеров в различные по степени риска варианты, при этом

нередко не получая ожидаемой прибыли. В результате из 16 пенсионных

фондов страны 10 показали в прошлом году нулевую, а некоторые

даже отрицательную доходность. Только по официальной статистике

за пять лет - с 2003 по 2008 - цены в стране выросли на 57,6%,

общие же доходы накопительных пенсионных фондов за это время

повысились на 43%. А это была одна из самых успешных пятилеток

казахстанской экономики. Но образовавшиеся таким образом 14%

убытков отрезвят любого. Так как, если тенденция сохранится,

то первые пенсионные взносы людей просто обесценятся. Наша

пенсионная система оказалась неготовой кэкономическому кризису.

Сего началом сразу же стоимость приобретенных фондами казахстанских

ценных бумаг полетела вниз, о чем официально сообщалось. Появились

сложности и с включением в накопительную систему так называемого

самозанятого населения.

Одним словом, проблем в этой сфере накопилось, о чем Президент

страны Нурсултан Назарбаев еще в 2003 году сказал: «Нетясного

видения перспектив дальнейшего развития пенсионной системы».

А в нынешнем Послании народу Казахстана он подверг серьезной

критике инвестиционную политику пенсионных фондов, констатируя,

что сегодня вкладчики не имеют возможности влиять на неё.

Поэтому относятся к пенсионным отчислениям, как к оброку.

А руководство отдельных пенсионных фондов распоряжается ими,

каксвоими собственными, и обслуживает интересы акционеров,

нередко покрывая их расходы. Президент конкретно поручил Правительству

совместно с Национальным банком до конца первого полугодия

выработать предложения по совершенствованию пенсионной системы.

Послание дало реальный толчок в решении застарелых проблем.

Сегодня пенсионные фонды работают над решением многих вопросов,

оставшихся от предыдущего кризиса и минимизации влияния очередных

волн нестабильности в мировой экономике. Пересматриваются

инвестиционные стратегии фондов в пользу наименее рисковых

инструментов. На законодательном уровне разрабатываются нормативно-правовые

акты, корректирующие и совершенствующие функционирование пенсионной

и финансовой системы в целом. Недавно был принят закон, направленный

на снижение рисков в финансовом секторе и в пенсионной системе,

как его части. Проду-мываются механизмы по привлечению вкладчиков

к активному участию в управлении своими накоплениями. Как

нам сообщили, в которых пенсионных фондах с 1 января 2012

года начался первый этап введения мультипортфелей. Что это

такое? Пенсионные накопления, сформированные за счет обязательных

пенсионных взносов вкладчиков, достигших пенсионного возраста

(мужчин 63 лет и старше, и женщин 58 лет и старше), переведены

в консервативный инвестиционный портфель. Стратегия этого

портфеля направлена на сохранение активов и поддержание ликвидности.

В консервативном портфеле, к примеру, фонда «Улар Умит» находятся

облигации Министерства Финансов РК и АО «ФНБ «Самрук-Казына».

В структуру данного портфеля могут входить только облигации

и долговые бумаги эмитентов с инвестиционным рейтингом. Акции

в этот портфель не покупаются. Таким образом, риски, связанные

с изменением стоимости финансовых инструментов, нивелированы.

Накопления остальных вкладчиков пока остаются в умеренном

портфеле. Инвестирование пенсионных активов в этом портфеле

по-прежнему направлено на сохранение и приумножение накоплений

вкладчиков. А основным принципом инвестиционной стратегии

является диверсификация с учетом процессов, происходящих на

рынке.

В то же время вкладчики готовятся к выбору одного из трех

портфелей: умеренного, консервативного или агрессивного, который

может предложить большую доходность, но и предполагает более

высокие риски. Окончательный переход на мультипортфельное

инвестирование пенсионных активов должен завершиться к 2015

году.

Для привлечения вкладчиков к управлению своими пенсионными

активами прежде всего нужно сделать открытость правилом работы

пенсионного фонда. НПФ должны предоставлять вкладчикам полный

отчет, куда и какинвестируются ихденьги.

Начинается и поэтапное введение нормы, когда контролирующий

акционер сможет владеть не более 25% акций фонда. Не исключено,

что может появится новый класс акционеров - физические лица.

Конечно, многим хотелось бы, чтобы расширился диапазон фондового

рынка и на нем появились дополнительные интересные инструменты,

представленные различными отраслями экономики, для получения

адекватного инвестдохода по пенсионным накоплениям. Всё это

- первые шаги, предпринимаемые сегодня в целях совершенствования

накопительной пенсионной системы, а в скором будущем уже будет

представлен подробный правительственный план, в котором будут

учтены прежде всего интересы вкладчиков пенсионной системы.

А это и есть то главное, чего оченьждутлюди.

Александра

МЯКОТА.

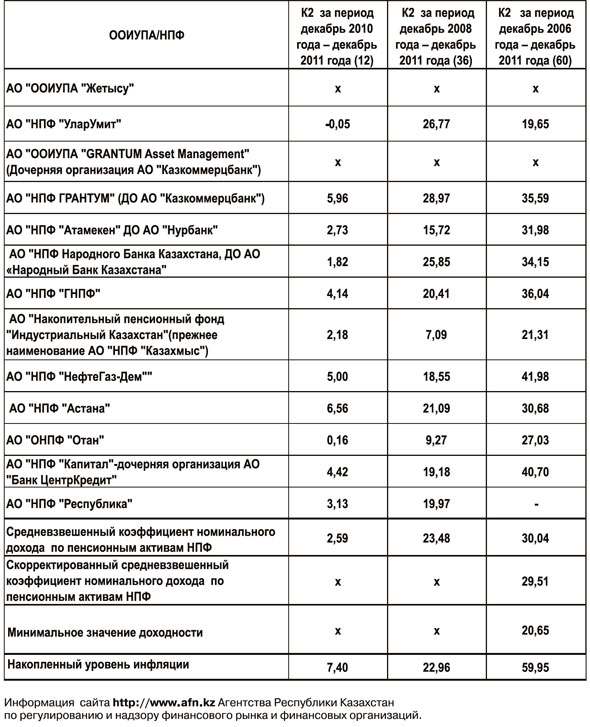

СВЕДЕНИЯ о коэффициентах номинального дохода накопительных

пенсионных фондов по состоянию на 1 января 2012 года

|

|

|

|

|

| |

|  ©Областная

общественно-политическая газета "Акмолинская правда". ©Областная

общественно-политическая газета "Акмолинская правда".

Частичное использование (цитирование) отдельных материалов

возможно при условии ссылки на сайт "Акмолинской правды"

http://akmolinka.narod.ru

Адрес

редакции: Республика Казахстан, Акмолинская область, г.

Кокшетау, ул. Б. Момышулы, 41. Тел. (7162) 25-14-16. E-mail:

akmolinka@narod.ru

(админ сайта), pravda_6019@mail.ru

(редакция в Астане), akmolynka@mail.ru

(редакция в Кокшетау) Адрес

редакции: Республика Казахстан, Акмолинская область, г.

Кокшетау, ул. Б. Момышулы, 41. Тел. (7162) 25-14-16. E-mail:

akmolinka@narod.ru

(админ сайта), pravda_6019@mail.ru

(редакция в Астане), akmolynka@mail.ru

(редакция в Кокшетау)

|

| |